SK 지주사 ‘SK바이오팜 말고 ESR과 G&P사업도 지켜보자’

SK(034730)에 대해 KB증권 김준섭, 이수경님의 리포트 요약 내용.(2019년6월3일)

매수하지 말고 공부합시다.

SK에 대해 많은 투자자들이 100% 자회사인 SK바이오팜의 IPO가치에 초점을 두고 있다.

SK바이오팜의 가치는 5조~7조로 평가된다.

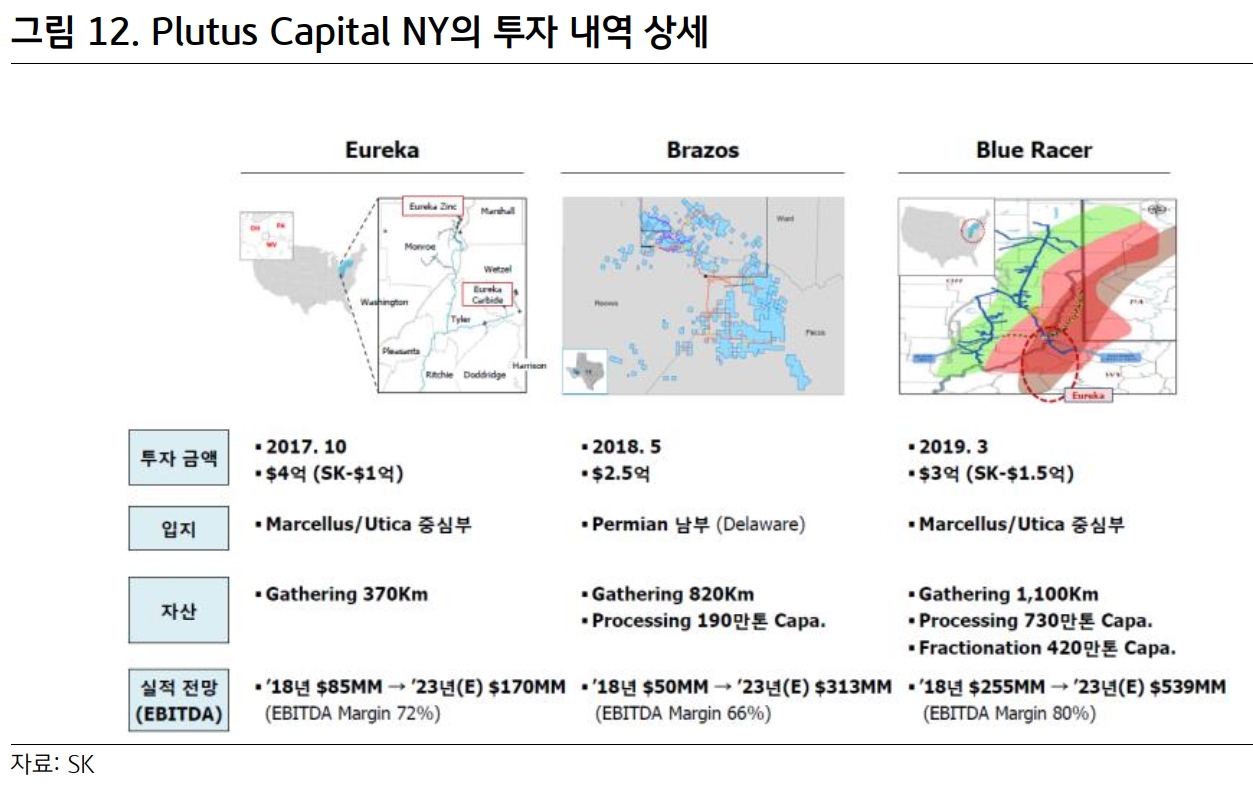

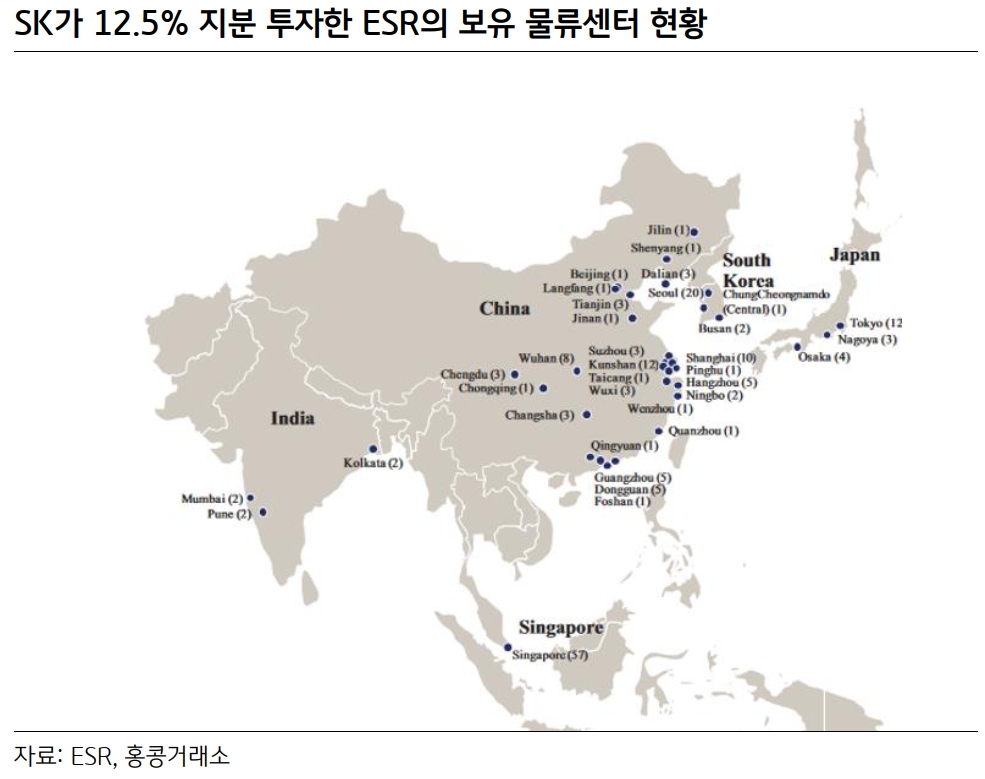

하지만 이외에도 SK는 스마트 물류회사인 ESR(e-Shang Redwood)에 4936억원(12.5% 지분)과 3곳의 G&P사업(Eureka, Brazos, Blue Racer 등)에 5633억과 CMO사업의 AMPAC에 5266억원을 투자했다.

ESR

3월부터 홍콩 시장에 상장추진 중이다.

ESR은 동북아지역(중국, 일본, 한국, 인디아 등)에서 150여 개의 물류센터를 운영하는 사업을 영위한다.

고객사는 알리바바, JD닷컴, 아마존, H&M 등 200여개가 있다.

e커머스와 온라인쇼핑의 고성장에 따라 ESR의 매출액은 2018년 기준으로 2.5억 달러(65.8% yoy), 조정 순이익 1430만 달러(57.8% yoy)이다.

G&P사업 (천연가스 채집 및 추출 사업)

이 사업은 유정에서 생산된 천연가스를 채집하여 불순물 및 유입 수분에 대한 성분 분리를 통해 천연가스 판매에 적합한 규격으로 가공하는 사업이다.

Eureka(지분율 25%), Brazos(지분율 14.3%)에 대한 투자는 2022년, 2023년에 투자회수 할 목표를 갖고 있고, 이를 다시 G&P 사업에 재투자할 예정이다.

최근 안정적인 Cash Flow를 선호하는 인프라 펀드에 대한 관심이 증가하고 있음을 고려하면, 해당 G&P 사업체의 매각 및 투자 확대 전략으로 SK의 NAV를 상승시킬 수 있을 것으로 기대된다.

SK는 G&P사업에 11억 달러 규모의 AUM (SK의 지분가치 6억 달러)을 운영 중이며, 2022년에는 30억 달러 규모의 AUM (SK의 지분가치 15억 달러)으로 확대할 목표를 갖고 있다.