금화피에스시(PSC) ‘저평가&낙폭과대’ 이베스트 정홍식님 리포트 200401

20년3월31일 금화피에스시(PSC)에 대해 이베스트 정홍식님 리포트를 요약한 것.

투자의견은 매수유지 목표주가는 35000원이라고 하심.

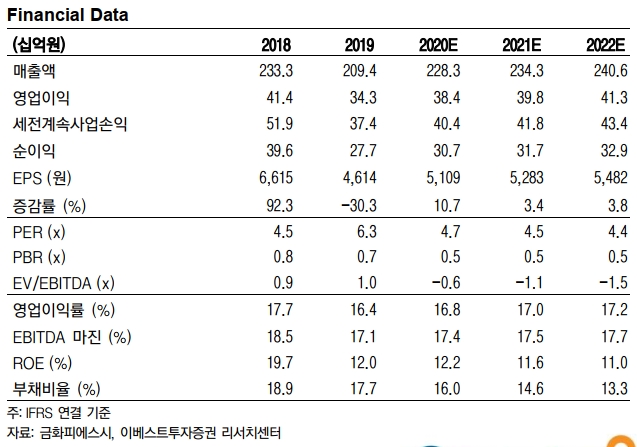

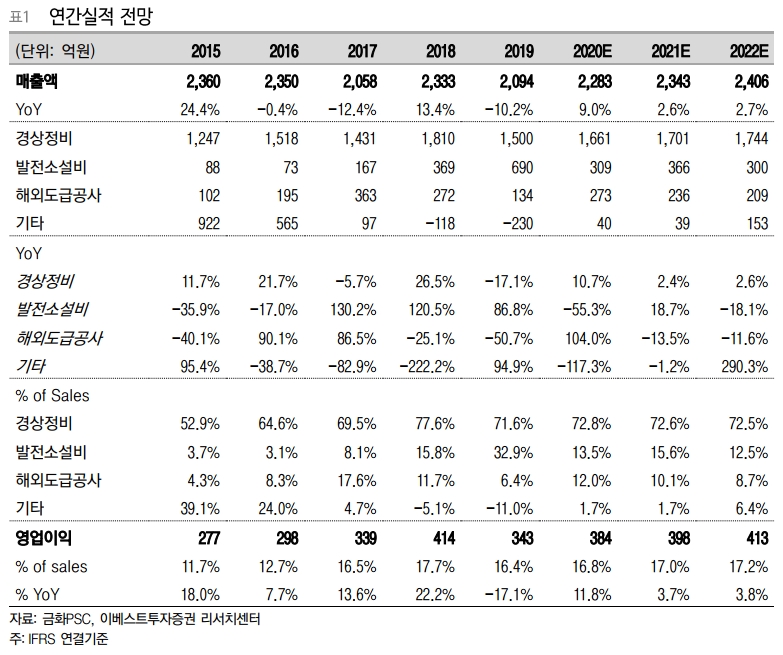

2020년엔 전년대비 실적개선 가능할 전망. 이유는 수익성이 높은 계획예방정비공사(OH: Overhaul)가 2019년 대비 많기 때문임.

실적 추정은 OH공사가 얼마나 있느냐를 고려해야하고, OH공사의 주기가 1.5년~2년 정도인것을 감안할 것. 전년도의 OP 하락폭이 클 경우 기저효과로 상승하는 경우가 많음.

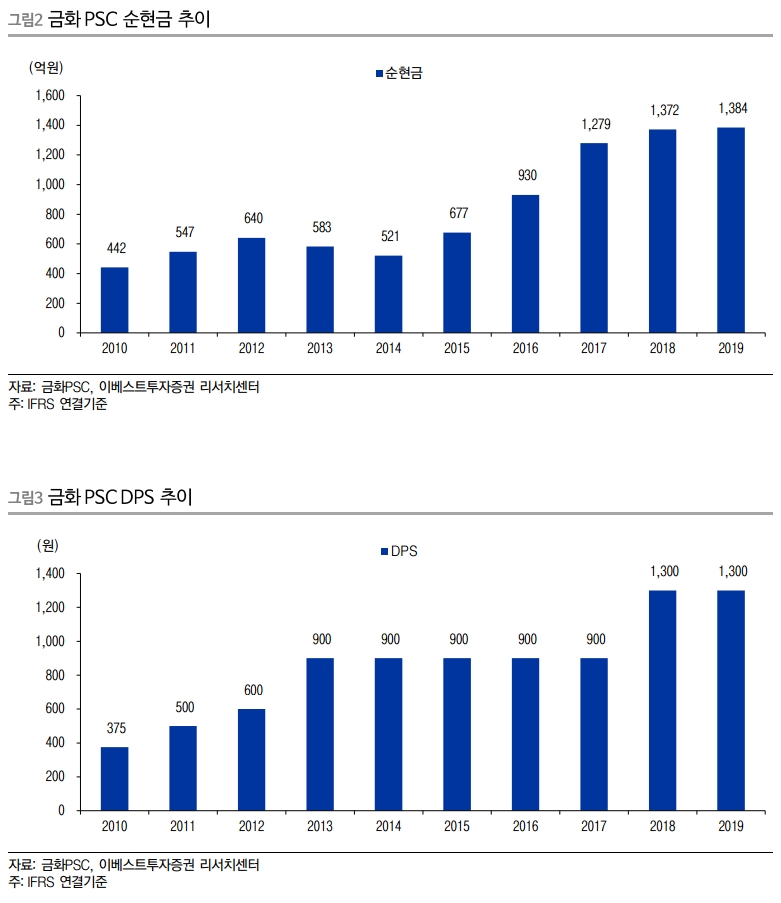

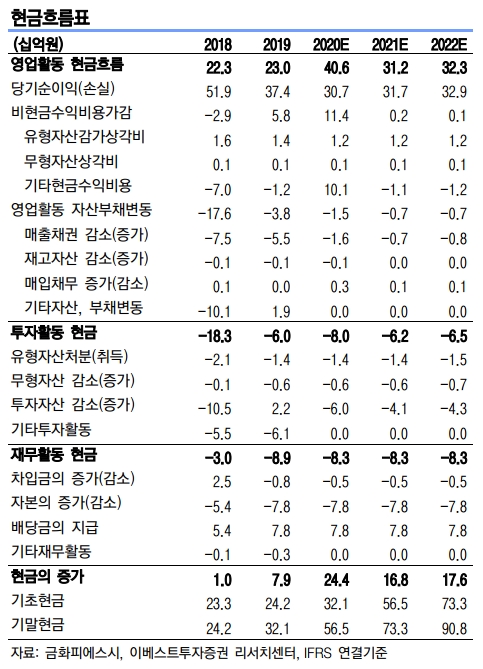

안정적인 현금흐름과 배당

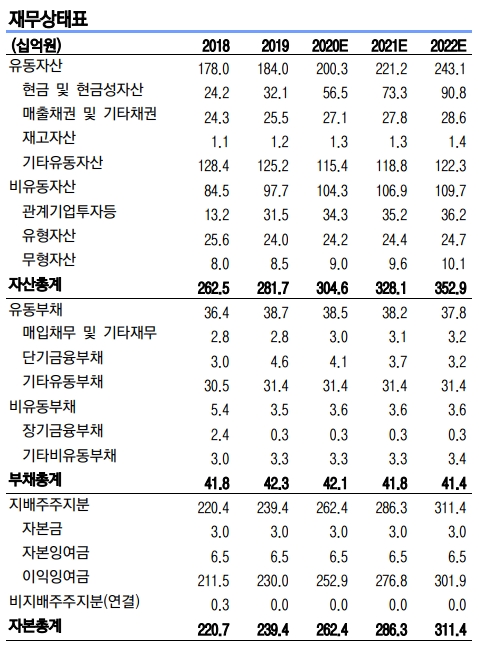

순현금 1384억을 보유.(시가총액 1431억원)

배당금 축소한적 없고 꾸준히 상승중.

순현금 추이 : 2015년 677억, 16년 930억, 17년 1279억, 18년 1372억, 19년 1384억으로 매년 증가.

19년 배당 1300원으로 배당수익률 약 5.5%

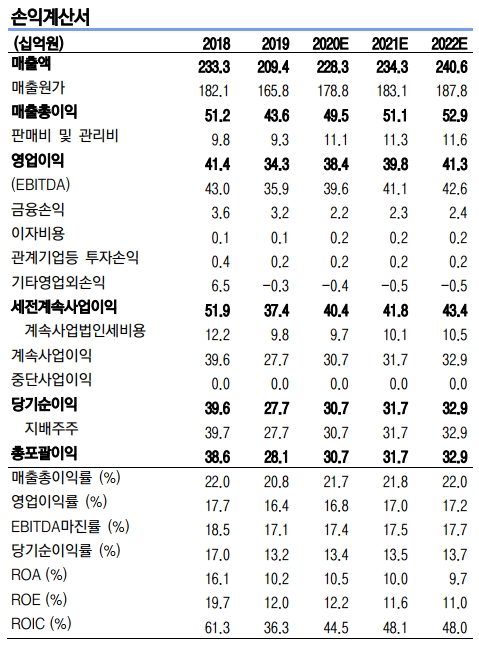

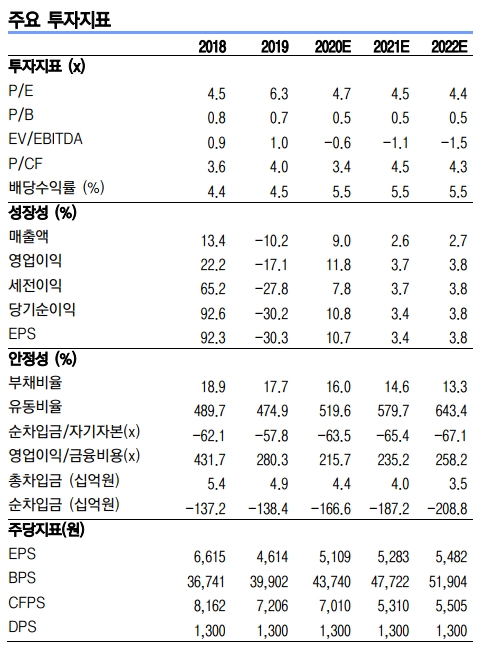

재무를 보면…부채비율은 15%수준이면서 ROE가 꾸준히 10% 나오고, 배당도 5% 이상이니 좋은편이네.

건설로 볼수 있어서 소외받는 것 같다. 시간이 좀 필요해보인다.

주주는 김성기외 14인이 36.7%, TETON 캐피탈 13.3%, 피델리티 11%임. 피델리티가 있으면 뭔가 안심된다.