현대백화점 삼성증권 리포트 점유율 확대 전망, 실적 추정 하향

현대백화점(069960)에 대해 삼성증권 박은경님의 리포트

글로벌 대유행으로 면세점 실적 부진이 이전 추정 대비 좀 더 장기화 될 것으로 전망 변경. 읶천공항 제1터미널 패션/잡화 구역 운영 가능성도 반영.

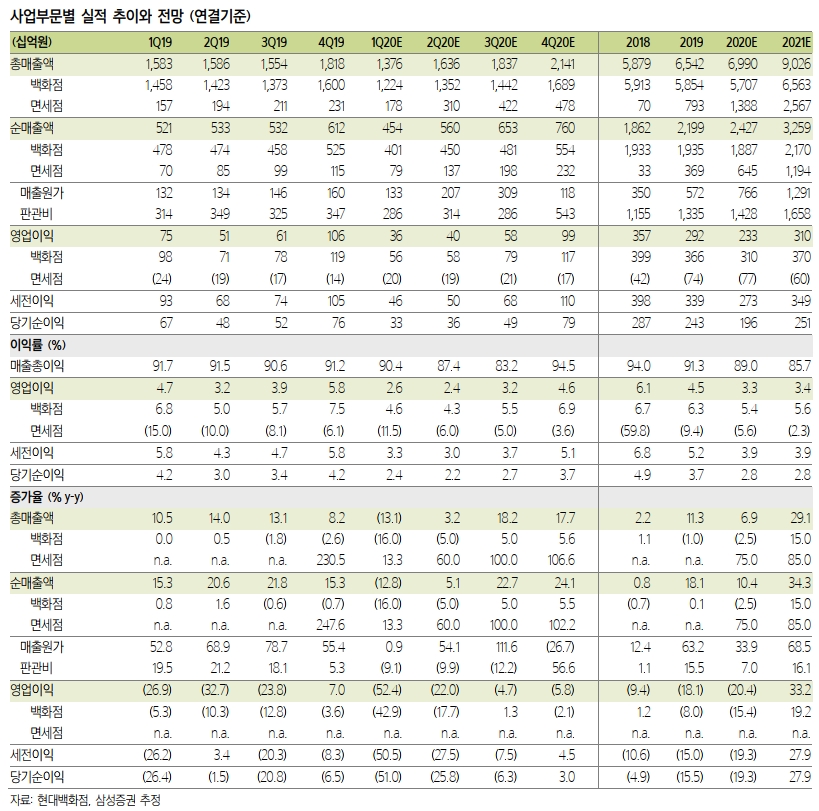

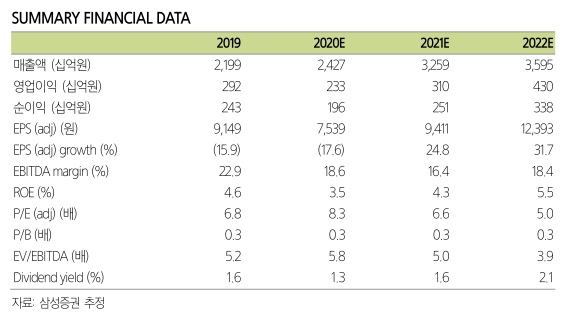

2020년 매출액과 영업이익 전망치를 이전 추정치 대비 각각 12%, 21% 하향조정함.

18년 기준 부채율 45%, 유보율 3525%

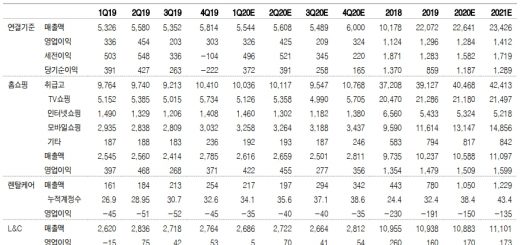

현대백화점 면세점 사업부문

코로나로 인한 악재의 영향이 다른 유통업종 대비 길게 이어질 것으로 판단됨.

2020년 매출액, 영업이익을 이전 추정치 대비 각각 25.5%, 1% 하향조정함. 영업이익 유지되는 이유는 그간 과도하게 지출되던 마케팅 비용을 지출하지 않기 때문임.

지난 2월에는 동대문점(2호점)을 개장했음. 1호점은 무역센터점.

1호점 매출이 50~60% 수준의 달성률을 보이는 것에 비해 2호점은 목표대비 80% 달성률을 보여서 선방하고 있음.

최근에 입찰을 통해 2020년 9월부터 5년(옵션+5년)간 인천공항 제1터미널 패션/잡화 구역 운영을 위한 우선협상 대상자에 선정됨.(top4 업체가 입찰에 참여했지만 가장 높은 보장임대료를 제시해서 선정됨)

높은 임대료로 수익성 악화의 측면도 있지만 해외명품 브랜드 유치를 하는데에 대한 투자의 측면도 있어서 괜찮다고 보여짐.

긍정적으로 보는 이유

- 2021년까지 계획되어 있는, 타사엔 없는, 핵심상권 내 백화점/아울렛 개장(대전, 남양주, 여의도, 동탄) 업종 내 점유율 확대 전망

- 면세 사업에 있어선 수익성을 담보한 안정적인 성장을 추구