현대홈쇼핑 ‘목표가는 낮췄지만 싸다’ DB금융투자 차재헌님 리포트 200327

20년 3월27일에 나온 DB금융투자 차재헌님 리포트를 요약

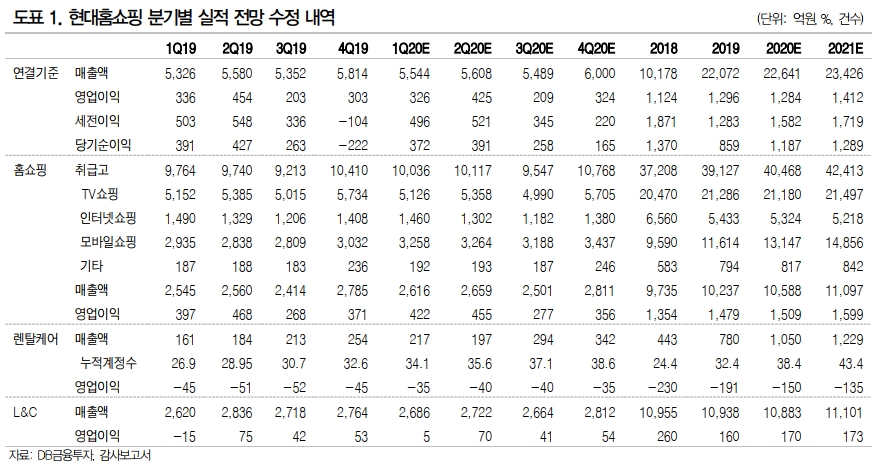

1Q20 안정적 흐름 유지중

LG유플러스 IPTV에서의 채널 뒷번호 이동에 따라 1Q20 개별기준 취급고 성장률은 둔화될 것으로 추정.

코로나로 의류, 이미용, 여행 상품 판매는 부진하지만 건강기능식품, 간편편의식 판매는 폭발적인 증가세.

2020년에도 IPTV부문의 송출수수료는 10% 가량 인상될 것으로 추정하지만 채널변경에 따른 송출수수료 절감은 100억원으로 추정되고, 이를 감안시 송출수수료의 절대 금액은 1Q20부터 줄어들기 시작할 것으로 추정됨.

렌탈사업 – 방문상담은 힘들지만 계정수 증가로 영업적자폭은 약간 축소 전망.

호주법인 – 적자 지속 전망

L&C – 건설경기 부진으로 실적개선은 힘들어보임.

201Q 매출 5544억(4.1%Yoy), 영업이익 326억(-3%, Yoy) 추정.

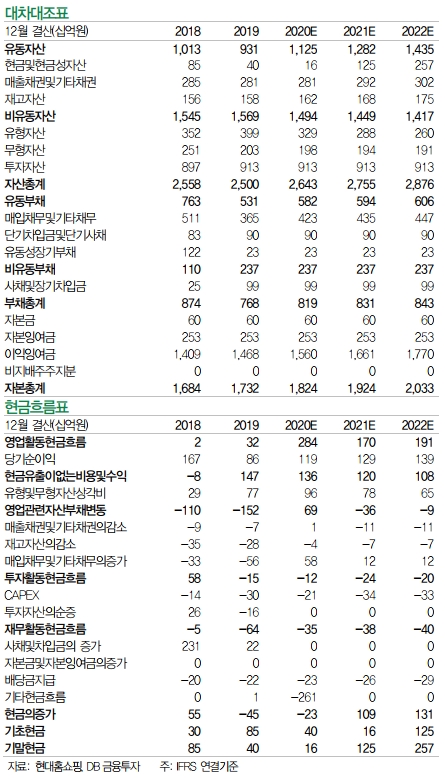

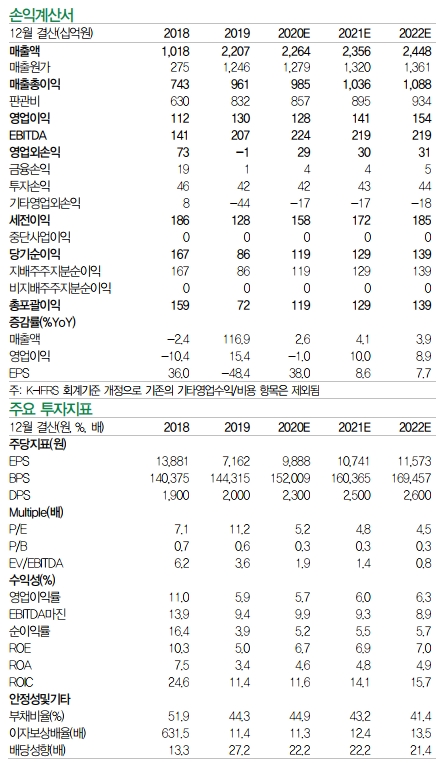

투자의견 BUY, 목표주가 89,000원으로 하향(기존 109,000원)