제이브이엠(JVM.054950) IR 다녀와서 기업분석 정리

제이브이엠(JVM.054950)은 어떤 기업이며 무슨 사업을 하는지 알아보자.

#사업내용

약품조제자동화사업(ATDPS) – 약을 자동으로 분배, 분류, 포장하는 장비

약품관리자동화(ADC) – 약품 자동 관리 장비 = 인티팜

34개국에 진출한 상태이고 연매출액 8% R&D 투자중임.

#영업구조

2013년부터 국내 영업은 온라인팜에서 진행하고 2017년 9월부터 해외영업은 한미약품이 하고 있음

#점유율(ATDPS기준, 매출 대부분 ATDPS)

국내 89%

북미 75%

유럽 62%

제이브이엠의 기계 제품을 도입하면 장점은 실수 줄이고, 궁극적으로 비용도 줄일 수 있다.

국내는 약사들이 육안으로 조제를 확인하고 있지만 유럽에서는 기계가 하도록 권장하는 분위기임. 향후 국내에 규제가 생기면 대응이 용이해진다. ATDPS 2대당 VIZEN 두대 들어감(비젠(VIZEN)은 검수 장비)

유지관리보수(MRO) 매출은 전체의 30~40%를 꾸준히 차지하면서 캐시카우 역할

#흐름

북미는 약을 병에 넣어주는데 이건 환자들이 챙겨먹기 불편하다. 처방대로 몇알씩 꺼내서 먹어야하는데 매일 그걸 찾아먹다가 까먹을 수도 있어서 불편하다. 중국 역시 상자의 형태로 줘서 환자들이 약을 제대로 챙겨먹기 불편하다. 파우치 형태가 점점 퍼질 것이다.

#북미향

약병 문화때문에 기존의 환자들은 힘들지만 교도소, 요양원은 관리인들이 약을 주는 것이기 때문에 파우치형에 대한 거부감이 없어서 이쪽을 중심으로 영업하고 있다. 아마존이 온라인 약국을 인수하면서 더욱 긍정적으로 본다. 아마존이 인수한 곳이 필펙이라는 곳인데 걔네는 파우치형으로 포장하고 있었다. 그래서 우리가 수혜입을 수 있다. 미국시장 ATDPS 점유율은 70% 정도된다. ADC 미국 보급률 92%. 아직 동사 납품은 없음. 올해 진입할 것.

#유럽향

자회사를 통해 영업하고 있다. 유럽은 기본적으로 유럽 조제공장 위주로 영업하고 있다. 옳해 4월에 노르웨이에 신규 입점했고 여러 레퍼런스 존재. 향후 계속 확대될 것. 남유럽은 이태리 중심으로 하고 있음

#매출채권이슈

유럽 매출채권이 관리되고 있지 않았음. 그래서 최근에 영업 인력에 대한 교육을 실시하며 부실 매출채권을 관리중. 작년 비용 처리 해결

#중국

시노팜을 통해 영업을 하는 중. 중국에서는 약국에서 조제할 수 있는 환경이 마련되지 않았음. 병원 위주로 돌아감. 그래서 현재 우리 타깃은 병원 시장.

중국 시장은 병원만 타깃으로 해도 시장이 큼. 장기적으로 성장 발판될 것. 속도의 문제지 방향성은 확실

#신사업(관리 자동화 사업=ADC)

병원 도입시 변화. 기존에는 의사 만나고 1층가서 처방 받고 나가서 약국으로 가는 흐름. 여기서 문제는 분실 등 기타 사고가 발생할 수 있음. 우리 신제품이 도입되면 플로우가 단축되고 사고에 대응할 수 있음. 권한이 있는 사람만 신제품(인디팜?)에 접근이 가능해 안정성도 있음

#ADC 도입률

미국은 92%이다. 국내는 상급 병원과 종합 병원 시장을 중심으로 영업하고 있다. 국내 도입률은 낮은 편이다. ADC는 국내에서 영업 후 미국으로 진출할 예정.

#코멘트

한미약품이 영업을 담담하면서 여러 가지 구조조정이 작년 마무리 됐음

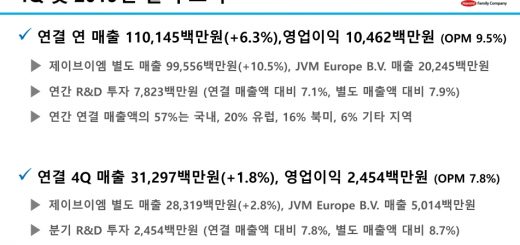

올해 1분기도 성장했음

1분기 매출은 YOY+13%

영익은 YOY+25% 증가

기존 고객의 노후 장비 교체

국내 ATDPS 보급률이 워낙 높아서 포화로 봤는데 올해 1분기에 노후장비 교체 수요와 개인 약국 수요가 올라와 11% 성장했었음

최근 4월 러시아 병원에 ATDPS를 납품하면서 처음 진출함

시장 확대 의미

#매출 가이던스

전체 매출액은 15% 성장 목표(소프트임)

Q&A

1.중국쪽 매출은?

중국쪽은 ATDPS랑 인티팜 둘다 나가고는 있는데 비중은 작음

2.1분기 매출액 대비 이익률 성장이 높다 이유는?

커버해야하는 고정비가 있어서 매출이 조금만 올라도 이익률 개선 효과가 크고 수출에서 마진이 좋은데 수출이 좋았다

3.미국 필펙 관련 코멘트?

필팩이 파우치 포장을 하기 때문에 아마존의 인수로 점차 확대되면서 장기적으로 수혜입을 수 있음

4.선사용 후 구매 방식으로 하면 회계처리는?

선사용 후 구매 방식으로 ADC 영업중. 하지만 실질적으로 구매를 전제로 판매하고 있음.

5.장비 출하 대수는?

ATDPS 장비 대수와 시스템은 공개 안하는데 매출 대부분이 ATDPS라고 보면 됨

6.가동률은?

80~90% 되는데 실제로 매출이 그 정도는 아님. 하지만 수요가 올라올 경우 3교대로 돌리면 Capa는 더 늘어날 것.

7. 제품 교체주기?

6~7년. 한국 ATDPS 보급률이 80% 넘어선지는 오래되었음. 계속 교체 수요 나올 것.

8.한미 영업 수수료는?

따로 지불하지 않음