제이브이엠 한미약품이 인수한 이유와 강점 무엇?

1.왜 한미가 제이브이엠을 인수하였나?- 앞으로 4~5년동안 후보물질을 잘 만들기 위해서 파트너를 정한 게 작년에 가장 큰 일이었다.현재 우리 회사가 글로벌회사로 가기 위해서 부족한 점이 무엇일까 고민을 많이 하고 있음회사가 혁신적으로 성장하기 위해서는 기존 사업과 신 사업을 같이 가져가야함.

그래서 의약품 사업만으로 만족하기보다는 의약품 부대사업을 가져가야 한다라고 판단했고제이브이엠의 사업이 해외진출이 까다롭지 않아서 제이브이엠을 신규사업으로 보고 인수하였다.

2. 어떻게 시너지가 날까?한미의 강점: 브랜드, 1000명 뛰어난 영업력, 자본력제이브이엠의 강점: 기술력이 있다. 현재 매출의 절반이 해외매출이다.

제이브이엠은 키코사태 이후에 상당히 위축되어서 단순 주문중심의 영업만 하였다.한미가 인수한 뒤에는 단순 주문생산이 아닌 대량생산으로 바꿔서 향후 매출증가에 대응할 수 있도록 만들겠다.

한미 온라인 역량(온팜)과 제이브이엠의 병원영업력을 결합한미북경의 영업력과 결합하여 북경영업력 증대유럽과 북미도 더욱 활동적으로 공략

현재 제이브이엠은 인티팜 장비를 현금받고 판매한다그러나 현재 의약업의 트랜드는 렌탈, 리스다. 제이브이엠이 렌탈, 리스를 발행하면 이자율이 높아서 남는게 없다.한미가 한다면 마진 남을 수 있게 할 수 있다. 향후 렌탈, 리스로 바꾸면 매출증가 포텐셜은 매우 커진다.

한미온팜과 북경한미에서 인티팜장비를 팔면 마진은 누가 더 많이 가져갈까?그것은 한미와 제이브이엠이 매출에 기여하는 바에 적합하게 나누겠다.

본 세미나진행 : 제이브이엠 김선경 부사장

1. 키코를 맞은 뒤로 아주 어려웠을 때, 대형사 옴니셀, 벳킨앤디킨스로부터 제의를 받았으나 거절

2. 임성기회장과 미팅하면서 온라인팜에서 영업시작제이브이엠 국내 영업사원이 11명이었으나 온팜에서 판매시작하면서 매출 성장이렇게 5년동안 거래를 해오면서 눈으로 성장 확인이 가능하다고 판단그래서 파트너를 한미로 정했다.

제이브이엠의 국내 영업들은 11월부로 한미 온팜으로 이직함.

3. 인티팜 주요 현황16년 다수 신규거래처 확보 , 17년 하반기 북미진출내년 1분기까지 우리나라 대형병원 11곳 인티팜 적용완료할 계획

초기에 구매했던 삼성성모병원, 수원아주대병원은 점진적으로 늘려나가고 있음수원아주대병원은 7대까지 늘렸다.

향후 전국병원의 응급실 병동 자재실까지 다 들어갈 것이다.

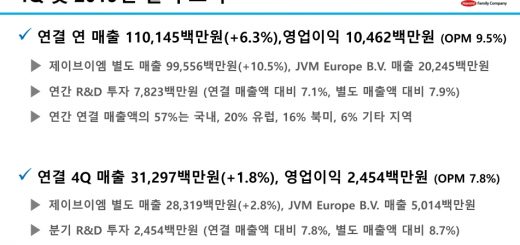

4. 올해 실적매출 850억 / 내수 520억/ 수출 330억 / 영업이익율 12/13

5. 대륙별 주요전략2017년도에는 30% 성장을 목표로 1310억 매출을 목표 / 2020년 세계시장 점유율 20%

국내비중 55%: 온라인팜100% 직접 영업을 통해 전국 커버리지 / 선사용 후구매 방식으로 병원마케팅 시작중국비중 12%: 시노팜 + BJHM 공동영업 체재를 통한 의약분업 시장 선정 및 천진공장을 통한 기반환경 준비 완료유럽비중 11%: 현지 법인 내실화 + 한미 강점활용하여 선사용 후구매 방식으로 마케팅북미비중 15%: 대리점 체제+한미 강점활용 인티팜의 싱글도즈 배출등의 기능경쟁력과 가격경쟁력을 통한 본진 공략

중국이 도입속도가 최근 매우 빨라서 턴키로 공급하는 경우가 많다.그래서 ATDPS와 인티팜이 동시에 들어가고 있다.중국 의약분업은 17년하반기나 18년이 되지 않겠냐?라는게 현지 분위기

6. 대량생산체재로 만들게 되면 투자비용은?투자비용은 매우 크지만 유상증자해서 하지는 않을 것이다.

7. 향후 매출성장의 동력은 인티팜에서 나온다.전세계 시장이 3조원시장이다. 벳킨앤디킨스가 1.2조, 옴니셀이 0.4조원 매출인티팜은 전자동이다.북미 경쟁사인 벳킨앤디킨스와 옴니셀은 손으로 해야하는 작업이 있다.그래서 이들이 선점하고 있는 시장을 뺏어올 것이다. 북미 바이어들이 동사 인티팜보고 극찬하고 돌아갔다.