내가 매수하지 않는 이유 1탄 – 삼성출판사(068290)

앞으로 내가 매수하지 않는 종목들에 대해 적어볼까 한다. 사실 주식이라는건 수익이 나는 것도 중요하지만 그보다 중요한건 손실이 나지 않는 것이다. 그런데 정말 엉망인 기업만 매수하지 않아도 훨씬 더 나은 수익을 거둘 수 있다.

내가 매수하지 않는 이유 1탄으로 삼을 것은 삼성출판사(068290)라는 종목이다. 사실 이 종목보다 못한 종목은 수두룩하다. 다만 오늘 이 종목이 눈에 띄었을 뿐이다. 삼성출판사는 급등락을 거듭한다. 그래서 단타하는 사람들이 많이 거래하는 종목 중 하나이다. 하지만 나는 매수하지 않는다.

그 이유는 간단하다. 돈을 못버는 회사이고, 앞으로도 돈을 벌기 힘들어보이기 때문이다.

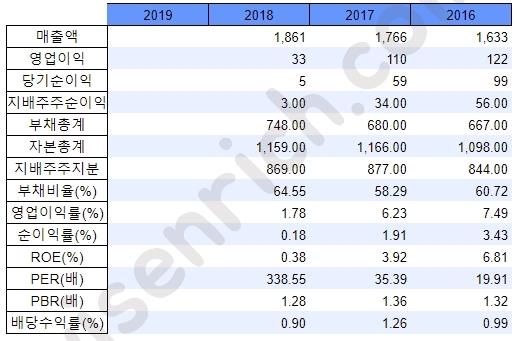

물론 보다시피 아직 적자 기업은 아니다. 그리고 과거에도 적자였던 적은 거의 없다. 몇년씩 적자나는 기업보다는 훨씬 나은 기업이다.

매출액을 보면 증가한다. 하지만 영업이익이나 당기순이익이 감소한다. 그것도 큰 폭으로 줄어든다. 매출액이 늘어나는데 영업이익이 줄어든다는 것은 매출원가와 판매관리비 때문이다. 재무제표에 보면 둘다 증가했다.

특히 판관비가 많이 영향을 미친것 같다. 판관비를 살펴보자.

당기는 2018년이고 작년과 비교한 수치다. 1년 사이에 판관비가 110억 상승했다. 큰 항목으로는 급여 35억, 임차료 40억이 있고 그나마 좀 작은 것들로는 복리후생비 3.5억, 운반비 3.9억, 판매촉진비 4억 등이 있다.

급여와 임차료는 중요한 특성이 있다. 한번 올라가면 내려가기 힘들다는 것이다. 그래도 다행인점은 현금이 좀 있고, 부채비율이 낮은편이라는 점이다. 이런 여러 이유로 매수하지않고 급등락을 구경만 하고 있다.