한국자산신탁 기업분석 – 투자포인트와 리스크

주요업무

수탁 부동산의 개발사업을 수행하기 위한 건설사업, 건축물 유지 및 관리업, 부동산임대업 및 판매업, 기타 부동산의 개발, 관리, 처분과 관련된 업무

부동산금융 토탈 서비스 제공

- 캐피탈, 자산운용사 등 금융 자회사 설립 > 신탁, 리츠, 대출, 투자, 자산운용 모두 영위

- 지역별 프로젝트 현황 : 수도권 41% 기타 지방지역 46% 광역시 10% 제주 3%

신사업

1.도시정비사업 : 도시정비법 개정 > 전문성, 자금력을 보유한 신탁회사가 도시 정비사업에 참여 가능

2.기업형 민간 임대주택사업 : 기업형 민간 임대주택사업은 주로 민간이 리츠를 설립하여 임대 사업을 실시하는 형태(부동산신탁사 입장 : 뉴스테이 사업 활성화에 따라 직접적으로 리츠 자산관리업무 수수료 수익이 증대될 예정)

실적추이와 예상실적

– 19년 예상 실적 – 매출액 : 2,232억 영업이익 : 1,075억 순이익 : 845억 P/E : 4.5

– 20년 예상 실적 – 매출액 : 2,128억 영업이익 : 1,045억 순이익 : 816억 P/E : 4.68

주요주주

엠디엠 외 3인 53.47% 한화자산운용 6.38% 국민연금 6.09% 한국자산관리공사 5.72

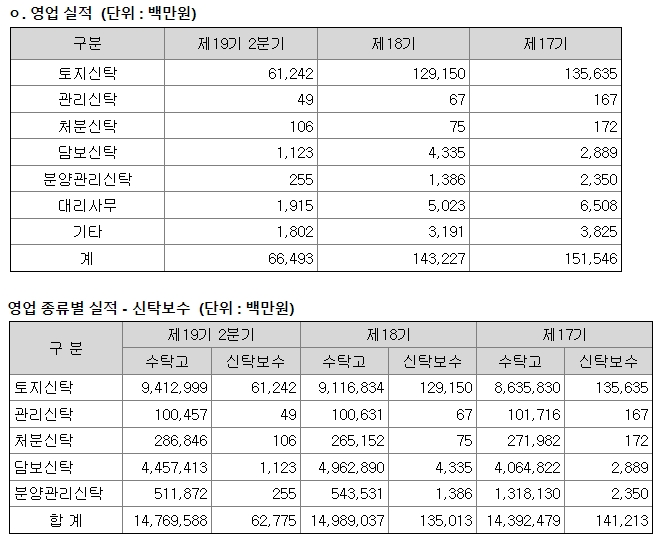

부동산신탁업의 시장규모

수탁고, 영업수익(매출) 규모로 설명 가능

수탁고란 신탁계약에 따라 수탁시점에 수탁자가 인수한 신탁자산의 금액(신탁계정의 신탁원본금액)

– 신탁회사가 수탁하고 있는 자산의 규모 파악 시 용이

– 신탁유형별 수수료 산정방식 or 수수료 산정의 기초가 되는 자산금액 등이 상이 > 수탁고 규모와 영업수익 규모간의 상관관계 높지 않음

영업수익이란 신탁보수 등 수수료수익에 이자수익 등을 더한 금액

– 구성 : 수수료 수익 약 76%(신탁보수 및 부수업무수익(대리사무, 리츠 등)), 이자수익 약 13%, 기타 영업 수익은 대손충당금 환입금 등으로 구성(한국자산신탁 실적 추정에 있어 가장 큰 변수 – 대출채권에 대한 손실액 대손충당금 규모)

토지신탁

건축자금 or 개발 노하우, 전문성이 부족한 고객으로부터 토지 수탁

해당 토지에 대한 개발계획 수립, 건설자금 조달, 공사관리, 건축물의 분양 및 임대 등 개발사업의 전 과정을 신탁회사가 수행

발생한 수익을 토지소유자(위탁자 or 수익자)에게 교부하는 신탁방법

: 사업비 조달책임이 누구에게 있느냐에 따른 구분

– 관리형토지신탁 : 업비를 위탁자 또는 시공사가 조달하는 방식으로, 자금 투입에 대한 리스크는 없으나, 신탁보수 등의 수익은 상대적으로 적음

– 차입형토지신탁 : 공사비 등의 사업비를 신탁회사가 직접 조달하는 방식으로 자금 투입에 대한 리스크가 있는 반면 신탁보수 등의 수익이 큰 토지신탁

: 개발한 부동산 처분방법에 따른 구분

– 분양형토지신탁 : 부동산 개발에 따른 결과물을 분양(매도)하여 이로 인하여 발생한 수익을 배당하는 방식(분양 아파트, 상가, 오피스텔, 주상복합 등)

– 임대형토지신탁 : 부동산 개발에 따른 결과물을 임대하여 이로 인하여 발생한 수익을 수익을 배당하는 방식(임대아파트 등)

토지(개발)신탁의 보수 : 토지신탁보수는 분양예정총액, 예정건설비, 신탁회사 자금 투입규모 등에 따라 상호 협의하여 결정

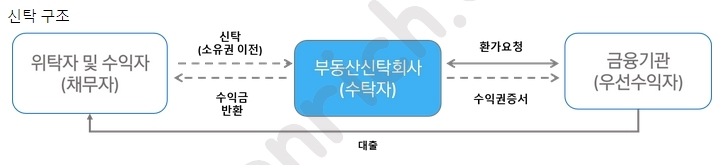

담보신탁

: 담보신탁을 하는 경우> 대부분 소규모 사업장

– 안전한 자금관리를 위해 신탁회사와 ‘자금관리대리사무계약’ 체결

자금관리대리사무계약 자금집행 절차

– 위탁자의 요청 : 세금계산서 등 증빙서류 첨부 > 우선수익자의 동의 > 신탁사의 심사 > 자금집행 : 신탁사가 채권자에게 직접지급

신탁구조

부동산 신탁 주요 상품 수수료율

: 차입형토지신탁 – 한국자산신탁 : 2.8% / 한국토지신탁 4.00%

: 담보신탁 – KB부동산신탁 : 0.55%

: 관리형토지신탁 – 하나자산신탁 : 0.60%

투자포인트

1. 업종 내 유일한 수직 계열화 완성: 동사는 MDM(문규현 회장 포함)이 최대 주주

– 각종 시행과 관련한 노하우 + 브랜드파워, 입지선정, 개발 등에 유무형적으로 강력한 시너지 효과 有

– 지방의 주택 시장에 편중된 타신탁사와 달리, 지역별, 사업별 포트폴리오 구성 다변화

*지역별 : 수도권 41%, 기타 지방지역 46%, 광역시 10%, 제주 3%

*용도별 : 아파트/주상복합 65.6%, 오피스텔 23.7%, 호텔 6.5%, 기타 4.2%

2. 금융 제공 능력: 향후 부동산금융 기법 발전, 역할 분담 > 구조화 금융 제공 능력 역시 차별화 요인

– 동사는 한국자산캐피탈을 통해 브릿지론, 신탁수익권 유동화 대출 등의 원스탑 서비스 제공

– 한국자산에셋운용을 통해 부동산펀드 및 리츠 등에 투자하여 스스로가 최종 수요자로서의 역할까지 수행 가능

리스크

1. 성장성 둔화는 불가피

: 지방 분양시장침체 + 18년 신규수주 급감(YoY -50.7%) > 당사의 영업수익 성장성 둔화는 불가피

– 대출채권 손실 증가로 예상을 하회 : 2분기 영업수익은 전년과 유사했으나 영업비용이 103.8% 증가

*영업이익이 전년대비 43.0% 감소

*연간 기준으로 2018년 당사의 대손충당금이 증가한 이유

: 회계 기준 변경에 따른 충당금 적립률 상승 / 소송 관련 충당금 반영 / 저조한 분양률을 기록한 지방사업지에서의 충당금 반영

> 사실 현실화된 손실은 없지만 충당금 규모는 늘어나는 결과

2. 신탁계정대 리스크

17년까지 차입형토지신탁 수주 규모 급증 > 기존 수주 물량의 매출 인식에 따라 수수료수익 증가 예상

: BUT, 지방지역 부동산 침체 > 착공 지연, 더딘 공정률 진행 > 기대만큼 늘지는 않고 있음

>> 신탁계정대 관련 이자수익 증가로 인해 영업수익은 증가, BUT 판관비와 대손충당금 등 영업비용 증가를 상쇄하기는 어려운 상황인 듯

정부의 강력한 부동산 규제 도입과 이에 따른 지방 부동산 경기의 침체

: 올해 부동산 경기 위축 > 그러나 전년 수준의 수수료 수익 유지

– 높은 수준의 수수료 수익은 14년 이후 빠르게 축적된 수주에서 기인

> 신탁계정대 증가 > 이자 수익 증대 가능

차입형 사업에서 미분양이 증가하는 경우 > 신탁계정대가 예상보다 더 증가될 수 있어서 유동성 위기 발생 가능성

신탁계정대 잔액 1조원 돌파

: 차입형신탁 사업장에서 자금 소요 증대 > 이자수익이 전년대비 50억원 증가

– 전반적인 신탁계정대 자금 회수 지연 > 리스크 상승

*신탁계정대는 하반기에도 추가로 상승할 여지 有

3. 경쟁 심화

2017년 이전 : 신탁사 성장기

: 14년 하반기부터 부동산 경기가 회복되는 과정) 차입형 토지신탁이 기존 부동산 금융을 담당하던 건설사 및 저축은행의 자리 대체 > 빠른 성장

2017년 이후 – 정부규제, 부동산 전업신탁사 추가 인가 예고

*181127 예비인가, 2019년 4월 경 본 인가 진행 > 이에 따른 신탁사 주가는 2018년 내내 시장대비 언더퍼폼

: 정부 규제 (여신 심사가 강화되는 등 리스크관리가 보수적인 기조로 변화)

*정부 규제 이유와 결과

이유 1) 부동산 신탁업의 낮은 경쟁도 > 경쟁도 제고를 위한 진입정책의 운용 필요

이유 2) 특히 차입형 토지신탁에 대해 적극적이고 유연한 진입정책의 활용 고려

결과 1) KB부동산신탁, 하나자산신탁 등 은행계 금융지주 산하 부동산 신탁사들의 영업 강화

결과 2) 신규 부동산 신탁사에 대한 라이선스 발급 가능성 증대 (경쟁 심화)

– 신한금융, NH농협금융지주 등 대형사들이 신탁사 설립 혹은 M&A를 통한 시장 진입 가능성

이에 대한 반론

: 부동산 신탁사간의 경쟁 영역이 한토신 및 한자신의 주력 사업 영역과 중첩되지 않을 가능성

– 한토신과 한자신 : 고위험-고수익의 차입형 토지신탁에 주력 <> 새로운 경쟁자 : 상대적으로 중위험-중수익 부문(관리형토지신탁)에 집중

반론에 대한 반론

: 경쟁자가 들어섬에 따라 사업 부지 확보가 어려워졌고 수익성 악화는 필연적

– 운용사들이 PF를 만들고 증권사(관토)와 협업하는 플레이가 가능

4. 지지부진한 수도권 재건축, 지반 부동산 미분양 증가

: 당사는 서울 지역 대형 재건축 위주로 정비 사업 진출 > 분양가 상한제 등, 최근 정부의 부동산 정책이 타사 대비 더 불리하게 작용

: 지방 부동산 중심으로 미분양 증가, 분양률 저하 심화 > 신탁사의 손실 인식가능성

1) 낮은 분양률(~ 약 55%)로 인해 신탁수수료를 받지 못할 가능성

2) 신탁계정대에 대한 대손 증대 가능성

3) 미분양이 해소되지 않을 경우, 최종적으로 해당 채권 상각 가능성

향후

1. 당사가 향후 필요한 것 : 신규수주

: 단기적으로 당사의 투자 포인트는 밸류에이션 매력(P/E 4.5배)

– 하지만 중장기적으로 주가가 상승하기 위해서는 신규수주의 증가가 필요

– 아직은 재건축 시장에서의 수주 가능성이 높은 상황 + 대주주인 MDM과의 협업을 통한 신규수주 확보 가능성

2. 자산 건전성 관리도 필요

: 자산건전성 분류 상, 정상자산은 전년 말 대비 6.4% 증가 > 회수의문 자산은 전년대비 290% 상승

*충당금이 설정된 현장의 신탁계정대 잔액은 모두 회수의문으로 분류