코엔텍 ‘폐기물계 모범생’ 신한 리포트 200428

코엔텍(029960)에 대해 신한금융투자 조민서, 김규리님 리포트 요약한 것.

지난 번 태영건설에 대한 리포트 요약한 것이 있는데 폐기물업체인 TSK에 자세히 나와있으니 같이 참고하면 좋을 것.

건설업 디벨로퍼와 태영건설, TSK코퍼레이션 사업 가치 분석하기

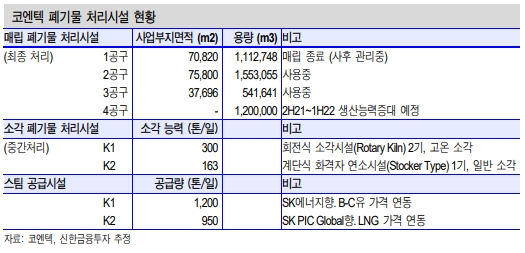

동사는 매립, 소각 폐기물 처리와 스팀 판매 사업을 영위하는 환경업체이다.

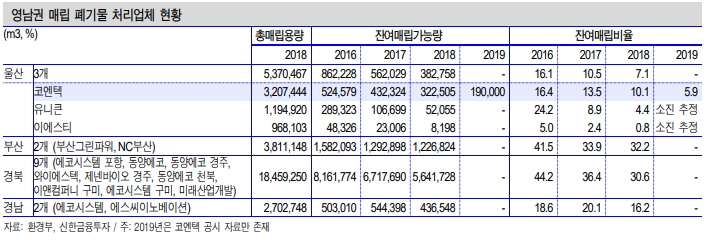

울산, 미포산단 내 위치해있어 주로 영남권 폐기물을 처리한다.

2020년 코엔텍 매출비중 예상

- 소각 46.1%

- 스팀 판매 32.7%

- 매립 21.2%

2018년 영남권 점유율은 매립 5.4%, 소각 46.8%로 추산

2020년 실적 전망 : 매출액 702억원, 영업이익 276억원

매립 부문

2019년 잔여매립비율은 5.9%로 감소했고, 울산지역 경쟁사 매립지는 모두 소진된 것으로 추정함.

4공구 매립장은 21년 하반기~22년 상반기에 개시될 전망.

2020년에 매립량은 전년대비 11.2% 감소하겠지만 매립단가는 16.6% 상승할 것으로 전망함.

소각 부문

코엔텍 소각 부문은 울산, 미포산단 내 공장 가동률과 상관관계가 높음.

전국적으로 소각처리 여력이 부족해 비영남권 수요도 꾸준할 것으로 예상됨.

2020년에 소각량은 전년대비 1.1% 상승을, 소각 단가는 5.5% 상승을 전망함.

스팀판매 부문

소각로 가동에 따라 부수적으로 생산되는 열에너지를 판매하는데 저유가 국면에서 판가하락은 불가피할 전망.

고수익성, 고배당성향

올해도 고수익성이 지속될 전망임.(순이익률 32.7%)

4공구 매립지 인허가 완료로 매립 매출의 불확실성이 낮아진 점도 긍정적임.