윈스 리포트 엔화가 강해질수록 좋다

윈스(136540)에 대해 IBK투자증권 이승훈님의 리포트

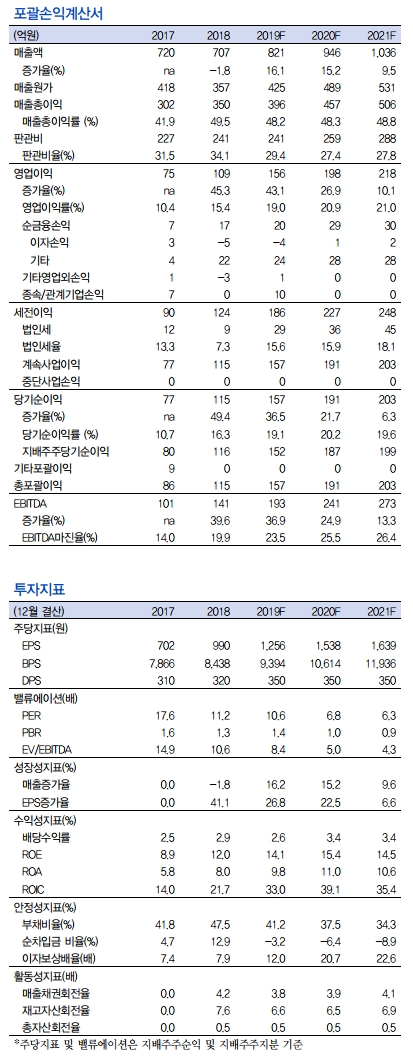

2020년 1분기 매출액 229억(yoy 60%, qoq -35%), 영업이익 60억원(yoy 490%, qoq -33.8%)로 추정.

일본 수출이 급증하면서 매출과 이익이 큰 폭으로 개선될 것으로 전망.

최근 일본 엔화 가치가 오르면서 원화기준 매출 증가가 예상됨.

40G IPS(침입방지시스템) 매출이 국내외에서 견고하게 증가할 것으로 예상.

2021년부터는 100G IPS 제품으로 성장할 것으로 보이고, LG유플러스와 하반기에 상용할 예정.(KT와는 테스트 진행중)

NGFW(차세대 방화벽) 장비 매출은 80억원 이상으로 전년 대비 2배 이상 성장할 것으로 예상됨. 그리고 동사의 보안 솔루션과 연계가 가능하기 때문에 기존 IPS 고객사들 납품이 증가할 수 있음.

2020년 컨센은 매출 946억, 영업이익 198억 추정함.

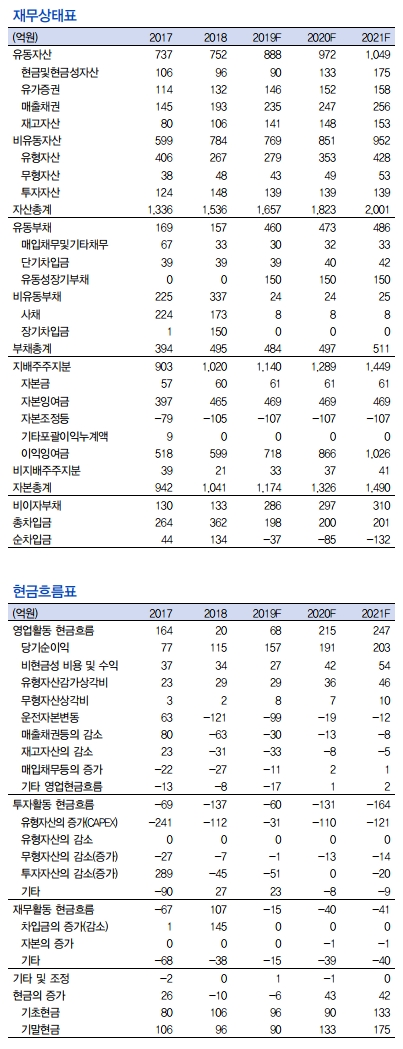

윈스 재무제표

여기까지 이승훈님 보고서의 내용.

2018년 배당금 320원, 19년 배당금 350원이며 이전에도 꾸준히 배당금을 지급해왔음.(현재 시가배당률3%수준)

인터넷 보안 관련주로 잘 지켜보자.