셀트리온 리포트 유진투자 한병화 200810

2분기 어닝서프라이즈 시현

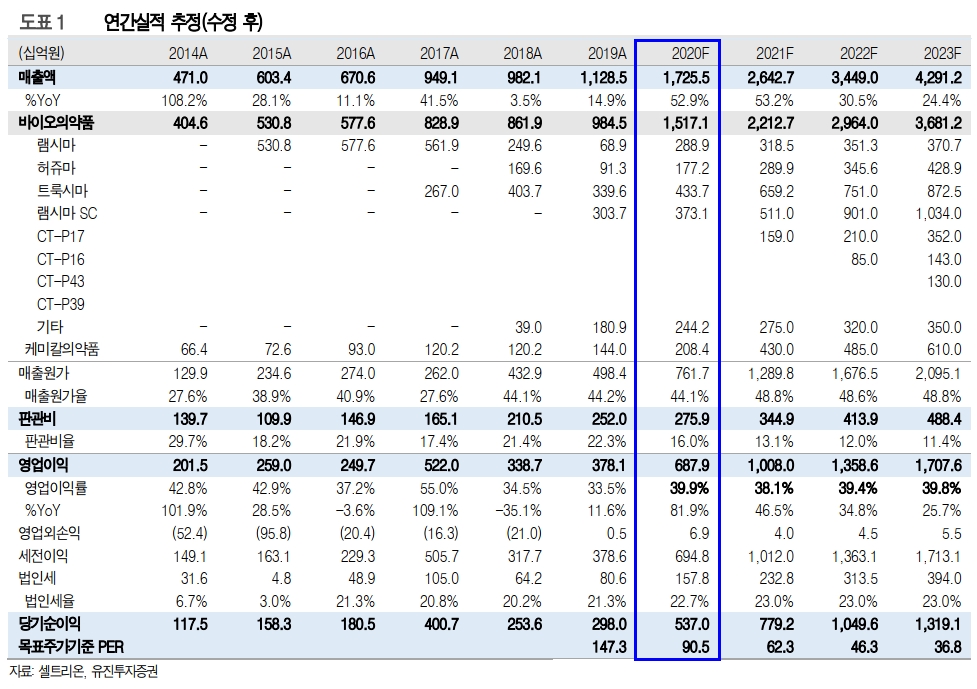

셀트리온 2분기 매출액과 영업이익은 각각 4,288억원,1,818억원으로 전년대비 83%, 118% 증가하며 컨센서스 및 당사의 추정치(매출액 3,799억원, 영업이익 1,402억원)를 큰 폭 상회했다. 실적호전의 주원인 1) 트룩시마의 미국 판매호조로 인한 생산증가(1분기 대비 40% 증가) 2) 1공장 증설효과 3) 생산성 향상 등으로 판단된다.

하반기 실적도 호조세 지속 예상

2분기에 기록한 호실적에 일회성 요인들이 없었기 때문에, 하반기에도 2분기 대비 매출액의 점진적인 상승과 40% 이상의 영업이익률이 유지될 것으로 판단된다. 코로나 치료제의 대규모 임상과 생산이 본격화되면 기존 약품들에 대한 외부 CMO 활용이 늘어나겠지만, 정부의 임상개발비와 치료제 선구매 등의 지원방침에 따라 전사기준의 실적에 미치는 영향은 미미할 것으로 판단된다.

팬데믹에 더 강해지는 글로벌 바이오업체

램시마, 트룩시마를 글로벌 블록버스트로 성공시킨데 이어 램시마SC 도 동일한 경로로 성장할 것으로 판단된다.

2023 년 미국부터 출시될 스텔라라 바이오시밀러(CT-P43)과 2024년 유럽부터 출시될 졸레어 바이오시밀러(CT-P39)도 빅파마들 중에서는 개발 속도가 가장 빠른 수준이라서 기대가 크다. 신규 바이오시밀러들이 매년 1개 이상 출시되면서 동사의 매출액은 2020년 1.7조원에서 2023 년 4.3조원으로 성장할 것으로 예상된다.

팬데믹 치료제 개발, 바이오시밀러 생산과 파이프라인 확대를 동시에 진행하면서도 투자자들이 기대하는 매출과 이익성장을 달성하는 힘이 다시 한번 확인되었다. 펜데믹이 셀트리온을 더 강하게 만들고 있다. 이익추정치 상향으로 목표주가를 기존의 35만원에서 36만원으로 상향한다.