동방 관련 기업분석 리포트 내용 정리 200227

동방(004140)에 대해 19년 4,5월에 발행된 키움, SK, DB 증권사 리포트 내용을 적어봄.

일단 요즘 동방 주가가 급등하고 급락하는 이유는 쿠팡 때문이라고 보여짐.

쿠팡과 2018년 12월부터 4년간 520억원의 계약을 체결했는데 코로나19 때문에 코로나 수혜주로 수급이 몰리면서 오르고 빠지기를 반복하는 것 같음.

현재(200227) 주가 2220원, 시총 743억

주요 사업 : 국내 주요 물류업체로 항만하역, 육상 및 해상 운송, 컨테이너 터미널 운영사업 영위.

주요 고객 : 한국전력, 포스코, 홈플러스, 쿠팡

SK유승우 위원의 포인트

기존 사업은 저물고 있지만 쿠팡 풀필먼트로 성장 가능. 18년12월에 4년간 520억의 계약으로 매년 130억의 매출액이 발생함. 이 계약의 주요업무는 쿠팡에 입점한 셀러들의 상품을 쿠팡 물류창고로 운송하는 역할.

로켓와우클럽은 와우클럽 회원에게 자체상품을 빠르게 배송해주는 서비스고, 쿠팡풀필먼트는 쿠팡에서 거래되는 제3셀러의 상품을 좀 더 빠르게 배송해줄 수 있게됨.

홈플러스익스프레스와의 오랜 계약으로 신선물류 노하우를 갖고 있어 로켓프레시 계약도 노려볼 수 있음.

DB유경하 위원의 포인트

중량물 운송과 유통물류가 모두 좋다. 중량물은 글로벌 플랜트 투자 회복, 동남아 인프라 투자 확대, 국내 조선사 수주잔고 증가에 힘입어 최소 향후 2~3년간은 운송량 증가 추세가 지속될 것으로 예상됨. 유통물류는 온라인 유통시장이 가파르게 성장하는 가운데, 대형화주들을 선점한 효과가 갈수록 빛을발할 것이다.

한 가지 위험요소는 선대 확충, 물류 투자, 관계사 영업외손실 등에서 발생한 대규모 차입금이다. 올해 본격적으로 시작되는 이익개선이 차입금 축소로까지 이어진다면 동사의 투자 매력은 한층 더 높아질 것이다.

2018년 매출개선 이유는 무엇때문인가?

2016년 말 카자흐스탄 유전확장 기자재 해송운송 관련 매출액이 반영됨(총규모 2억달러). 중량물 해상운송 서비스를 포함하는 선박운송 매출액이 전년동기비 68.7% 늘어남. 화물자동차운송 부문 매출액은 홈플러스EXP, 쿠팡 등 대형화주 확보와 온라인 유통시장 성장으로 전년동기비 38.7% 증가함.

2019년 3Q 누적 실적 : 매출액 4676억, 영업이익 159억, 순이익 72억

동방 보유 전환사채

권면총액 100억원

전환가능주식수 : 5,691,519주

전화가액 : 1757원(기존 1985원에서 조정)

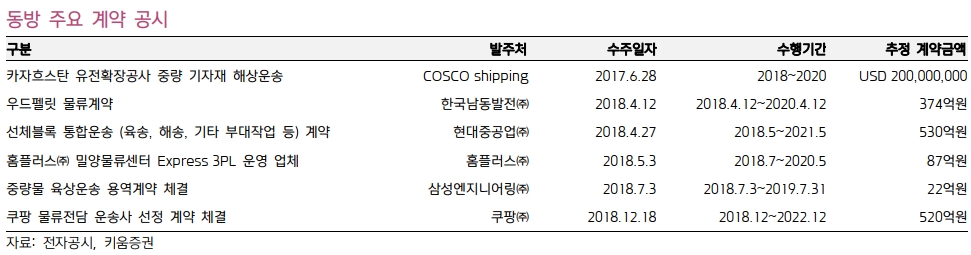

공시 계약 내용

카자흐스탄, 한국남동발전, 현대중공업, 홈플러스, 삼성엔지니어링, 쿠팡과 계약됨.

전체적으로 유통 물류 뿐만 아니라 중량물 운송까지 하는 회사라 분석이 쉽지 않아 보인다. 조선 수주가 늘어나면서 그것에 대해 혜택을 받는 부분도 있어 보이는데 차입이 많아서 이익이 많이 훼손될 것 같다.