내가 매수하지 않는 이유 2편 – 한일홀딩스(003300)

오늘은 한일홀딩스에 대한 이야기다. 난 HTS에서 pbr이나 per, roe 등의 수치가 좋은 것들을 찾아보곤 하는데 한일홀딩스가 눈에 보였다.

HTS에서 수치를 보자면 아주 놀랍다.

per 0.5배, pbr 0.26배, roe 40%, 배당수익률 4.9%, 부채비율 88%

이 수치만 보면 도저히 안살 수 없는 종목이다. 그런데 난 매수하지 않았다. 그 이유는 무엇일까?

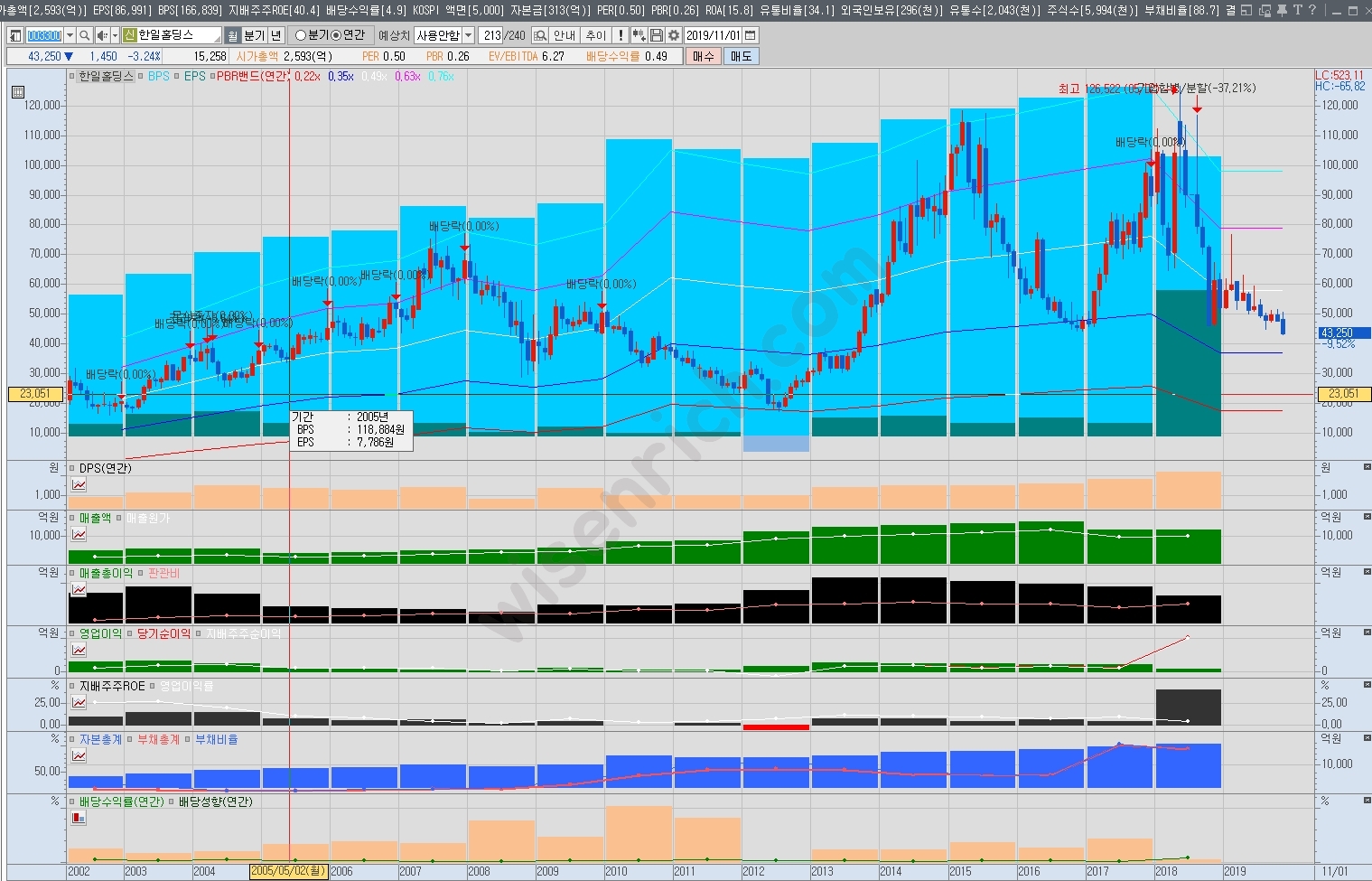

한일홀딩스 재무차트

보는 방법은 위의 글을 참고하면 된다. 보면 작년에 12만6천원까지 갔다가 현재는 43000원으로 떨어진 상태다. 가장 눈에 띄게 보이는 점은 BPS가 2018년에 갑자기 푹 꺼져있다. 그리고 EPS는 무슨 이유인지 엄청 솟아있다.

한일홀딩스는 원래 ‘한일시멘트’였다. 그런데 2018년 7월1일에 인적분할을 하게 된다. 시멘트 사업과 관련된 것들을 ‘한일시멘트’로 인적분할하며 넘겨주고, 기존에 있던 회사는 ‘한일홀딩스’로 이름을 변경한 것이다.

쉽게 말하면 한일시멘트라는 회사가 시멘트 사업과 이것저것 하고 있다가 시멘트 사업부분을 들고가면서 이름도 들고 갔다. 그리고 남겨진 껍데기에는 ‘한일홀딩스’라는 이름이 붙여졌다.

그래서 ‘한일시멘트’를 찾아보면 주가가 2018년 8월6일부터 거래된 것을 볼 수 있다. 그때 새롭게 상장한 것이고 기존의 회사는 그대로 남아있는 것이다.

일단 뭐 이것저것 바뀐 것 같은데 중요한건 이익이다. 몸에서 중요한 부분이 나가고 대충 쩌리들이 남아있는데 그래도 이익이 잘 나오면 장땡이다. 이익을 보자.

한일홀딩스 재무제표

재무제표를 간단히 정리한 것이다. 2018년은 이런저런 변화가 있었고 2019년 3분기까지의 실적을 보면 된다. 매출액이나 당기순이익은 오히려 좋아보인다. 그런데 가장 중요한 ‘지배주주순이익’을 보라.

3분기까지 지배주주의 몫의 이익이 132억이다. 대충 계산해보면 3분기까지 132억이면 분기당 44억이고, 4분기도 그정도 한다고 가정하면 대충 176억이라는 이야기다. 그러면 2017년이나 2016년에 비하면 정말 초라한 수치다.

2014년에 이익이 914억으로 최고치를 찍었고, 2015년초에 11만8천원까지 올랐었다. 그냥 대충 계산해봐도 176억 이익일때는 주가가 22700원이다. 물론 여러 변수를 제거하고 후려치고 대충 계산한거지만 그래도 비싼건 비싼거다.

대충봐도 싼 주식을 고르는게 좋은데 이건 대충봐도 비싸보인다. 일단은 거르고 다른 주식을 살펴보면 좋을 것 같다.

참고로 잘못된 내용이 있다면 언제든 알려주세요. 저도 같이 공부하는 사람입니다.